ANALIZĂ | Consecințe în întreaga lume după închiderea strâmtorii Ormuz de către Iran

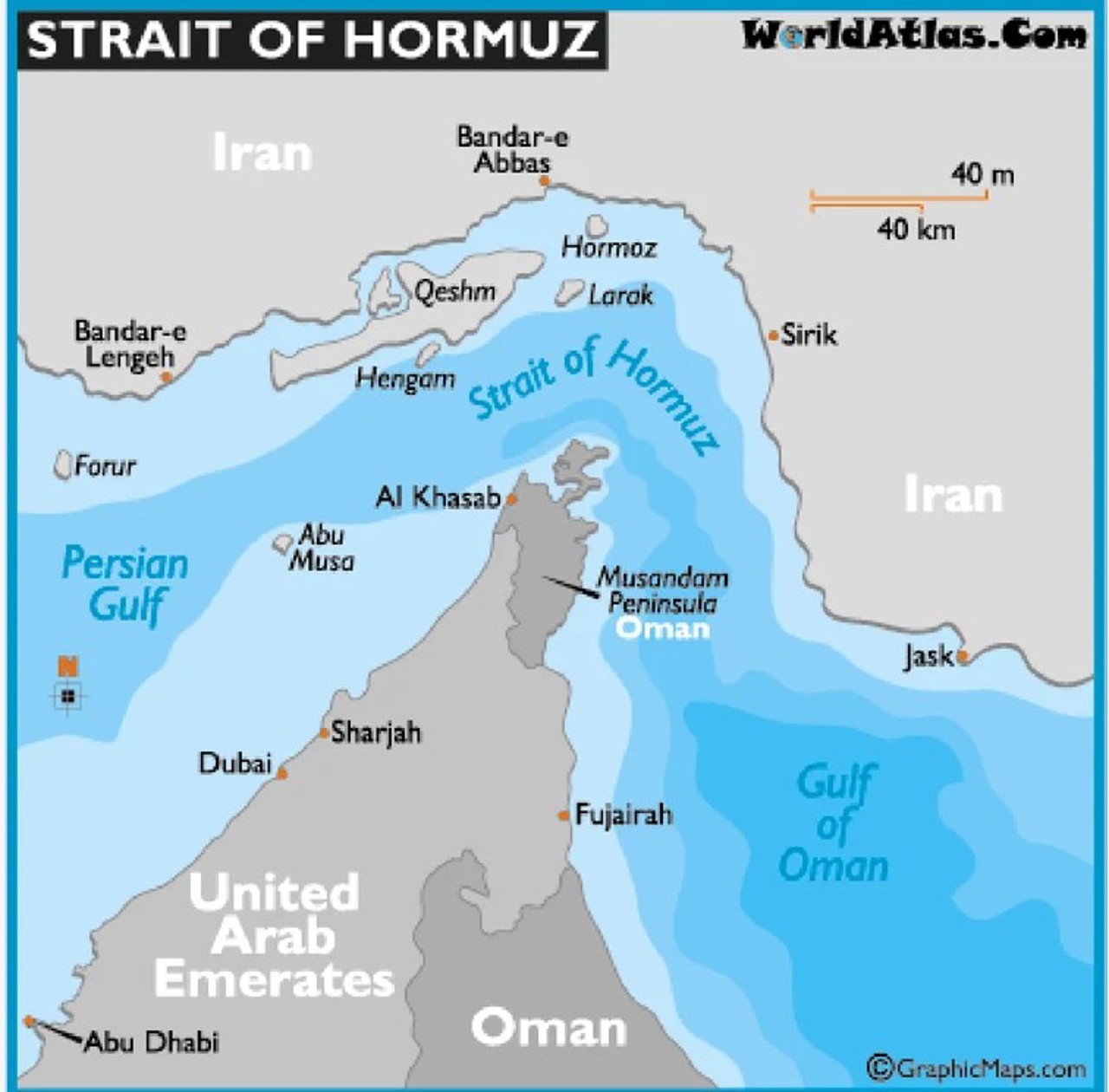

După ce Israel și SUA au atacat Iranul în cadrul unei operațiuni surpriză, oficialii de la Teheran au hotărât să blocheze trecerea navelor prin Strâmtoarea Hormuz. Trecerea navigabilă care separă Iranul de Peninsula Arabică este cel mai important canal petrolier din lume și una dintre cele mai aglomerate rute maritime, cu 200-300 de nave care tranzitează zilnic zona.

În timpul orelor de vârf, o navă trece la fiecare șase minute. Aproximativ 20% din transporturile de petrol și peste 30% din transporturile de gaze naturale lichefiate (GNL) trec prin acest pasaj. Strâmtoarea Hormuz reprezintă un coridor vital care leagă marii producători petrolieri din Golful Persic cu piețele internaționale.

Aproximativ 82% din volumele de petrol transportate prin strâmtoare merg în Asia, restul fiind destinate Europei. Aproximativ 24% din importurile de GNL ale Chinei trec pe aici.

Îngustitudinea strâmtorii, de aproximativ 50 de kilometri și apele puțin adânci, de cel mult 60 de metri (200 de picioare), o fac un punct vulnerabil, pe care Iranul îl exploatează geopolitic ca monedă de schimb în timpul perioadelor de criză, notează Reuters. Experții avertizează că închiderea strâmtorii Hormuz ar reduce drastic aprovizionarea cu petrol a piețelor globale, declanșând o creștere bruscă a prețurilor. Întrucât petrolul alimentează economia globală, orice creștere a prețurilor s-ar propaga în lanțurile de aprovizionare din întreaga lume.

După Statele Unite, și Israel au atacat Iranul, cotația țițeiului Brent s-a majorat cu 13%, până la 78.5 dolari pe baril. La începutul săptămânii, pe 23 februarie, cotația se situa în jurul valorii de 71.1 dolari pe baril. Dacă strâmtoarea rămâne închisă, se estimează că prețul ar putea ajunge până la 250 de dolari pe baril, relatează The Caspian Post.

Analiștii Independent Commodity Intelligence Services (ICIS) au analizat impactul unei închideri de trei luni a Strâmtorii Hormuz asupra pieței europene de gaze folosind suita de modelare Gas Foresight. Au fost realizate două scenarii: scenariul de bază: condiții normale de piață și scenariul întreruperii Hormuz: fără importuri contractate de GNL din Qatar către Europa până la sfârșitul lunii mai (102 zile), plus o reducere de 131 TWh a volumelor spot LNG pe parcursul a 90 de zile, cu aplicare imediată

Modelul optimizează pe un orizont de 365 de zile, avansând în pași de 90 de zile, pentru a reflecta incertitudinea privind evoluțiile pe termen mai lung.

Pentru perioada aprilie - noiembrie 2026, cererea de gaze în Europa de Vest și Centrală (Marea Britanie plus 11 state UE: Austria, Belgia, Cehia, Franța, Germania, Ungaria, Italia, Țările de Jos, Polonia, Slovacia, Spania) este estimată la aproximativ 2.000 TWh.

Între timp, Gardienii Revoluției iranieni au început exerciții în Strâmtoarea Ormuz și au testat o blocare temporară a pasajului maritim. Închiderea strâmtorii pentru traficul internațional ar avea consecințe grave pentru piețele globale de Gaz natural lichefiat (GNL) și petrol, deoarece 25% din comerțul maritim cu petrol și 20% din comerțul global cu LNG tranzitează acest punct strategic.

În plus, susțin analiștii ICIS, sunt necesare injecții în depozite pe parcursul verii. Se estimează că nivelul stocurilor ar putea ajunge la 200–250 TWh până la sfârșitul lunii martie și ar trebui să crească la circa 850 TWh până în noiembrie. Aceasta implică injecții de aproximativ 600–650 TWh în cele opt luni.

Combinând cererea și necesarul de stocare, rezultă un necesar total de circa 2.600 TWh între aprilie și noiembrie, echivalentul a aproximativ 325 TWh pe lună.

O restricționare temporară a exporturilor de GNL din regiunea Golfului ar tensiona echilibrul global cerere-ofertă și ar declanșa o creștere accentuată a prețurilor spot GNL. Tensiunea ar fi maximă în perioada blocadei și s-ar normaliza treptat ulterior, notează adevărul.ro.

Scenariul include o creștere impusă a prețurilor spot GNL pentru aproximativ 180 de zile, reflectând atât constrângerea imediată de ofertă, cât și competiția continuă pentru cargourile flexibile după redeschidere. Competiția ar fi intensă între Asia și Europa.

Prețurile reacționează semnificativ. În scenariul blocadei, prețul TTF pentru luna următoare ar crește imediat la circa 92 euro/MWh, cu o medie de aproximativ 86 euro/MWh în perioada de 90 de zile a blocadei. Aceasta reprezintă o creștere substanțială față de scenariul de bază și reflectă pierderea livrărilor directe din Qatar și reducerea disponibilității globale de LNG.

Prin comparație, un scenariu de iarnă rece ar genera în Europa de Est o creștere de aproximativ 20% (+6 euro). Blocada Hormuz produce astfel un impact mult mai puternic, evidențiind importanța sistemică a GNL din Golf pentru echilibrul pieței europene.

După reluarea exporturilor qatareze, prețurile ar scădea treptat în vara lui 2026: aproximativ 65 euro/MWh în mai, 40 euro/MWh în iunie și 34 euro/MWh în iulie, încă cu circa 10% peste scenariul de bază. În toamnă, diferențele dintre scenarii s-ar estompa pe măsură ce piața globală GNLse normalizează.

Dacă ar fi necesare reduceri suplimentare de cerere pentru echilibrarea pieței europene, prețurile de penurie ar putea ajunge la 200 euro/MWh sau chiar mai mult. Chiar și fără acest scenariu extrem, creșterea prețurilor ar implica o majorare semnificativă a costurilor totale ale sistemului european de aprovizionare cu gaze în 2026.

Deși Europa și-a diversificat semnificativ sursele de aprovizionare după 2022 și a dezvoltat noi infrastructuri de import, nivelurile stocurilor strategice au scăzut la niveluri periculos de reduse într-un moment geopolitic critic.

O întrerupere de trei luni a fluxurilor LNG prin Strâmtoarea Hormuz ar reduce oferta cu aproximativ 14% (45 TWh din 325 TWh lunar), fără a include pierderea volumelor spot din Qatar. Prin comparație, un scenariu de iarnă rece adaugă circa 25 TWh de cerere lunar timp de șase luni.

Acest ordin de mărime sugerează că blocada ar putea împinge piața europeană într-o situație de deficit. Chiar și la prețuri ridicate, nu toată cererea (în special în Europa Centrală și de Est) ar putea fi satisfăcută, mai ales ținând cont de obligațiile UE privind nivelul minim de umplere a depozitelor.

Nivelul stocurilor la sfârșitul iernii ar fi de aproximativ 244 TWh (UE11 + Marea Britanie), comparativ cu 275 TWh în scenariul de bază, atingând doar la limită cerințele obligatorii ale UE. În aceste condiții, relaxarea temporară a țintelor de stocare ar putea deveni o opțiune relevantă de politică pentru reducerea presiunii din piață.

„O blocadă de trei luni a Strâmtorii Ormuz ar avea implicații majore asupra echilibrului global LNG și ar genera creșteri puternice ale prețurilor gazelor în Europa, cu risc real de deficit temporar și costuri semnificativ mai mari pentru sistemul energetic european în 2026”, conchid analiștii ICIS.

Prețul petrolului a reflectat în mare măsură riscul unei confruntări militare cu Iranul, încă din ultimele săptămâni. În cazul celor două repere de piață, Brent și WTI, cotațiile se află la jumătatea drumului între minimele anului trecut, atinse în decembrie, și maximele, atinse în ianuarie, iar strâmtoarea Ormuz este un punct extrem de critic în evoluția prețului petrolului.

Construirea treptată a unei forțe de intervenție americane de mari dimensiuni, întreruptă ocazional de anunțuri pentru deschideri și runde de negociere în Geneva a deplasat prețul Brent și WTI în sens ascendent.

Iranul este al treilea cel mai mare producător din cadrul OPEC, după Arabia Saudită și Irak. Exporturile sale se îndreaptă către China și alte state din Asia sau din regiunea Orientului Mijlociu. În 2025 petrolul, atât Brent cât și WTI, a urmat o tendință descendentă.

CITIȚI ȘI: